|

|||

11/11/2016

I DOCENTI E GLI ATA PRECARI O GIA´ DI RUOLO POSSONO OTTENERE PER INTERO IL RICONOSCIMENTO DEL PERIODO PRERUOLO

La sentenza n. 22558/2016 della Suprema Corte di Cassazione Sezione Lavoro del 07.11.2016 è una sentenza storica per il mondo della SCUOLA PUBBLICA.

A partire da oggi qualunque precario per i dieci anni precedenti può chiedere con un ricorso al Giudice del Lavoro il riconoscimento giuridico della m...  10/04/2016

CHI ISCRIVE IPOTECA PER UN VALORE SPROPOSITATO PAGA I DANNI

E di questi ultimi giorni la decisione della Suprema Corte di Cassazione che ha stabilito una responsabilità aggravata in capo a chi ipoteca il bene (es. casa di abitazione) del debitore ma il credito per il quale sta agendo è di importo di gran lunga inferiore rispetto al bene ipotecato....

19/05/2015

Eccessiva durata dei processi: indennizzi più veloci ai cittadini lesi

La Banca d´Italia ed il Ministero della Giustizia hanno firmato un accordo di collaborazione per accelerare i tempi di pagamento, da parte dello Stato, degli indennizzi ai cittadini lesi dall´eccessiva durata dei processi (legge n. 89 del 2001, c.d. legge Pinto).

... 26/11/2014

Sentenza Corte giustizia europea precariato: vittoria! Giornata storica.

La Corte Europea ha letto la sentenza sull´abuso dei contratti a termine. L´Italia ha sbagliato nel ricorrere alla reiterazione dei contratti a tempo determinato senza una previsione certa per l´assunzione in ruolo.

Si apre così la strada alle assunzioni di miglialia di precari con 36 mesi di preca... 02/04/2014

Previdenza - prescrizione ratei arretrati - 10 anni anche per i giudizi in corso

La Consulta boccia la norma d´interpretazione autentica di cui allart. 38, comma 4, del decreto-legge 6 luglio 2011, n. 98 (Disposizioni urgenti per la stabilizzazione finanziaria), convertito, con modificazioni, dallart. 1, comma 1, della legge 15 luglio 2011, n. 111, nella parte in cui prevede c...

27/11/2013

Gestione Separata Inps: obbligo d´iscrizione per i professionisti dipendenti?

Come è noto, la Gestione Separata dellINPS è stata istituita dalla legge 335/1995 al fine di garantire copertura previdenziale ai lavoratori autonomi che ne fossero sprovvisti....

25/11/201

Pubblico dipendente, libero professionista, obbligo d´iscrizione alla Gestione Separata Inps

Come è noto, la Gestione Separata dellINPS è stata istituita dalla legge 335/1995 al fine di garantire copertura previdenziale ai lavoratori autonomi che ne fossero sprovvisti.

... 05/05/2013

L´interesse ad agire nelle cause previdenziali. Analsi di alcune pronunce

Nell´area del diritto previdenziale vige il principio consolidato a livello giurisprudenziale, secondo il quale listante può avanzare allAutorità Giudiziaria domanda generica di ricalcolo di un trattamento pensionistico che si ritiene essere stato calcolato dallIstituto in modo errato, senza dete...

|

martedì 4 gennaio 2011

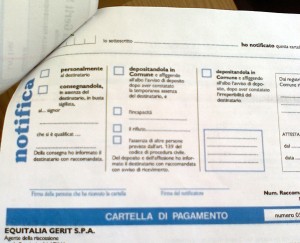

La cartella esattoriale non dettagliata va annullata Nella cartella esattoriale deve essere indicata in modo dettagliato la modalità di determinazione degli interessi, in modo che il contribuente abbia realmente la possibilità di verificare i calcoli effettuati dallAgente della Riscossione. Commissione Tributaria Provinciale Lecce Sezione II Sentenza 15 marzo 2010, n. 206 LA COMMISSIONE TRIBUTARIA PROVINCIALE DI LECCE SEZIONE 02 Sentenza n. 206/02/10 Svolgimento del processo e motivi della decisione Avverso la cartella di pagamento n. 059 2006 00xxx, per ruolo emesso dallAgenzia delle Entrate Ufficio di Lecce 2, per IVA,IRAP,Addizionale regionale IRPEF e ritenute IRPEF, relativamente agli anni di imposta 2000 e 2001, unitamente a sanzioni e interessi, rappresentato e difeso dal dott. xxx, giusta procura in calce al ricorso introduttivo, proponeva tempestivo ricorso eccependo: 1) vizi di notifica non sanabili attraverso lart. 156 c.p.c. il ricorrente eccepisce linesistenza della notifica a causa della relata in bianco. Lo stesso eccepisce altresì la violazione dellart. 3, commi 1 e 2 della L. n. 890/82 per non avere il messo speciale compilato la relata in conformità a detti commi. Il ricorrente asserisce inoltre che la inesistenza della relata di notifica comporta la inesistenza dellatto impositivo trattandosi di un atto amministrativo sostanziale e recettizio che viene alla luce solo con il completamento rituale di ogni singola fase del procedimento di nascita dellatto; 2) che la cartella richiama avvisi bonari individuati nei loro estremi ma non nella loro data di presunta notifica ed un avviso bonario del tutto ignoto non individuato nei suoi estremi e senza alcuna riproduzione del contenuto, né allegazione alcuna. Si è dunque, a pena di nullità, in piena violazione della L. n. 212/00 (in diritto punto n. 6).In fatto il ricorrente eccepisce che trattasi di tre atti richiamati e mai ricevuti. Asserendo dunque il mancato ricevimento dei tre avvisi bonari, il ricorrente ha eccepito la nullità della cartella e del ruolo sia perché andavano indicati i loro estremi in cartella, compresi i dati della avvenuta notifica, sia perché il mancato ricevimento dellavviso bonario ha pregiudicato di partecipare al procedimento amministrativo; 3) che lUfficio iscrive inoltre a ruolo somme a titolo di interessi senza alcuna spiegazione circa la base di calcolo, il tasso ed il periodo di mora,atteso altresì che i tassi possono essere diversi. nulla è noto in tema di calcolo degli interessi e pertanto, non è assolutamente vero che quanto riportato in cartella, corrisponda agli importi riportati negli atti richiamati perché ignoti. gli importi iscritti a ruolo interessi sono semplicemente ignoti ab origine, in pieno difetto di motivazione dei ruoli e della cartella. Il contribuente lamenta dunque la violazione dellart. 12 e 25 del D.P.R. n. 602/73. 4) lassenza di elementi essenziali della cartella e del ruolo in ossequio a quanto previsto dallart. 7, comma 2, lett c), della L. n. 212/00, ancorchè detta previsione sia considerata dal legislatore tassativa. Il contribuente asserisce che la legge n. 212/00 ha integrato il contenuto tassativo dellart. 25 del D.P.R. n. 602/73 che nel caso di specie, è stato palesemente violato, a pena di nullità della cartella e del ruolo. Mancherebbero dunque gli estremi del responsabile del procedimento amministrativo e lindicazione dellautorità amministrativa alla quale potersi rivolgere in sede di autotutela.; 5) la decorrenza dei termini al 31.12.2005 per la notifica della cartella. Lufficio di Lecce 2, nelle sue controdeduzioni asserisce: - la propria estraneità in merito ad eventuali vizi della cartella; - le avvenute comunicazioni meglio note come avvisi bonari, argomentando con quanto risulta dallinterrogazione anagrafica; - lirrilevanza delle eccezioni relative agli elementi essenziali della cartella e del ruolo giacché la cartella è stata redatta in conformità alla normativa vigente; - la proroga dei termini per liscrizione a ruolo per le dichiarazioni presentate negli anni 2001 e 2002 . SOBARIT s.p.a. costituitasi in giudizio sostiene: - la sanatoria di eventuali vizi di notifica per avere il ricorrente presentato il ricorso; - il difetto di legittimazione passiva per quanto attiene ai vizi del ruolo asserendo altresì di redattola cartella in conformità a quanto previsto dallart. 25 del D.P.R. n. 602/73 e dai modelli approvati con decreto dal Ministero delle Finanze del 31.12.1996 e successive modificazioni e/o integrazioni. Il ricorso è fondato e va accolto. In relazione alle eccezioni di cui al precedente punto 1), relative ai vizi di notifica, la tesi di parte ricorrente, pur ricca di spunti giurisprudenziali e dottrinali, a giudizio di questo Collegio non è condivisibile e va censurata. I vizi di notifica sollevati sono incontestabili e la L. n. 890/1982 va osservata anche in relazione alla notifica delle cartelle di pagamento in vitù del rinvio che lart. 26 del D.P.R. n. 602/73 fa agli artt. 148 e 149 c.p.c. .Tuttavia, ai sensi dellart. 159, comma 3, c.p.c., non si può ignorare che se il vizio di un atto impedisce un determinato effetto, latto può tuttavia produrre gli altri effetti ai quali è idoneo. Detta considerazione rappresenta la più chiara espressione del principio di conservazione degli effetti dellatto nullo. Pertanto, un contribuente destinatario di un atto impositivo affetto dagli stessi vizi di notifica eccepiti da parte ricorrente è nelle condizioni di comprendere le ragioni della pretesa impositiva e di proporre ricorso sana i vizi di notifica ai sensi dellart. 156 c.p.c. per avere latto impositivo raggiunto lo scopo per il quale è stato emesso. In relazione alleccezione di cui al precedente punto 2), vi è da considerare che le argomentazioni dellUfficio non bastano a dimostrare lavvenuta notifica degli avvisi bonari al ricorrente. Linterrogazione anagrafica non può sostituire la ricevuta della lettera raccomandata a mezzo della quale si avvisano i contribuenti delle irregolarità rilevate dallUfficio. In ordine alla ricostruzione sistematica delle norme applicabili fatta da parte ricorrente, la stessa non può non essere condivisa da questo collegio. Infatti, lart. 1, comma 2 del Decreto Ministeriale 03.09.1999 n. 321 disciplina il contenuto del ruolo. Lart. 6 del medesimo Decreto stabilisce che il contenuto minimo della cartella di pagamento è costituito dagli elementi che, ai sensi dellarticolo 1, comma 1 e 2, devono essere elencati nel ruolo, ad eccezione della data di consegna del ruolo stesso al concessionario e del codice degli articoli di ruolo e dellambito. Lart. 25 del D.P.R. n. 602/73 richiama la disciplina del citato Decreto. Pertanto non è possibile non condividere la tesi secondo la quale andavano obbligatoriamente indicati in cartella e nei ruoli, a pena di nullità, gli estremi degli avvisi bonari e le loro rispettive date di notifica in quanto elementi essenziali del ruolo e quindi, della cartella. Di converso, condivisibile appare anche la tesi secondo la quale il mancato ricevimento degli avvisi bonari in questione determina la nullità della cartella in quanto atti necessari a garantire il diritto di partecipazione al procedimento amministrativo al fine di consentire ai contribuenti di poter operare i necessari controlli sulloperato dellAmministrazione Finanziaria (CTP Salerno 13 novembre 2001, n. 232; CTR Piemonte 29 maggio, n. 35; CTP Torino 3 aprile 2000, n. 31; CTR Veneto 24 novembre 1997, n. 100). In ordine alleccezione di cui al precedente punto 3), vi è da rilevare il difetto di calcolo degli interessi ed in relazione alle modalità di determinazione delle sanzioni. Lassunto dellUfficio circa lassenza di vizi propri del ruolo o della cartella non è dunque condivisibile trattandosi di vizi propri del ruolo o della cartella. Il contenuto della cartella non consente di poter operare qualsivoglia controllo delloperato della Amministrazione Finanziaria. Non vi è dunque trasparenza delloperato dellUfficio in violazione del diritto di difesa del contribuente. Ne segue che gli importi iscritti a ruolo potrebbero essere probabili ma non anche ceri e dovuti. A ben osservare, lart. 12, comma 3 (lammontare dellimposta dovuta nonché quello degli interessi, delle soprattasse e delle pene pecuniarie) e lart. 25 nonché la ratio dellabrogato art. 17 del D.P.R. n. 602/73 consente liscrizione a ruolo dellimporto dovuto e non anche di somme non dovute. Nel caso di specie lA.F. aveva dunque lobbligo di provare la legittimità del proprio operato in tema di interessi, esternando liter seguito nella determinazione degli stessi. Fondata è dunque leccezione del ricorrente perché al medesimo non è consentito di capire come lUfficio abbia operato. Vi è lesione del diritto alla difesa perché il contenuto della cartella in esame non consente al contribuente di operare alcun controllo. In tal senso si è già espressa la Suprema Corte di Cassazione secondo la quale è illegittima la cartella dei pagamenti che riporta in maniera criptica i soli codici del tributo richiesto, non comprendendo il contribuente la ricostruzione delloperato dellUfficio attraverso difficili operazioni interpretative di codici enumerazioni (Corte di Cassazione Sez. Tributaria del 16 settembre 2005, n. 18415). Nel caso di specie non è sufficiente lassunto dellUfficio contenuto nelle controdeduzioni e ribadito in udienza, secondo il quale gli interessi sarebbero stati calcolati secondo le disposizioni di legge. Fondata è dunque leccezione del ricorrente secondo il quale la determinazione degli interessi richiesti è solo un atto di fede. In ordine alleccezione di cui al punto 4) circa la lamentata assenza degli estremi del responsabile del procedimento amministrativo questa Commissione non lo ritiene motivo di nullità. Infine, in ordine alleccezione di cui al punto 5) non vi è decorrenza dei termini per liscrizione a ruolo a causa della proroga dei termini previsti per le dichiarazioni presentate negli anni 2001 e 2002. Sussistono dunque valide ragioni per compensare le spese di giudizio. P.Q.M. La Commissione accoglie il ricorso, annulla la cartella di pagamento impugnata compensando le spese di giudizio. Lecce, 28/11/2007. Depositata in segreteria il 15 marzo 2010. |

||

Copyright © 2004 - 2008 lavoroprevidenza.com - Avvertenze legali | Ufficio Stampa | Citazione articoli |

|||